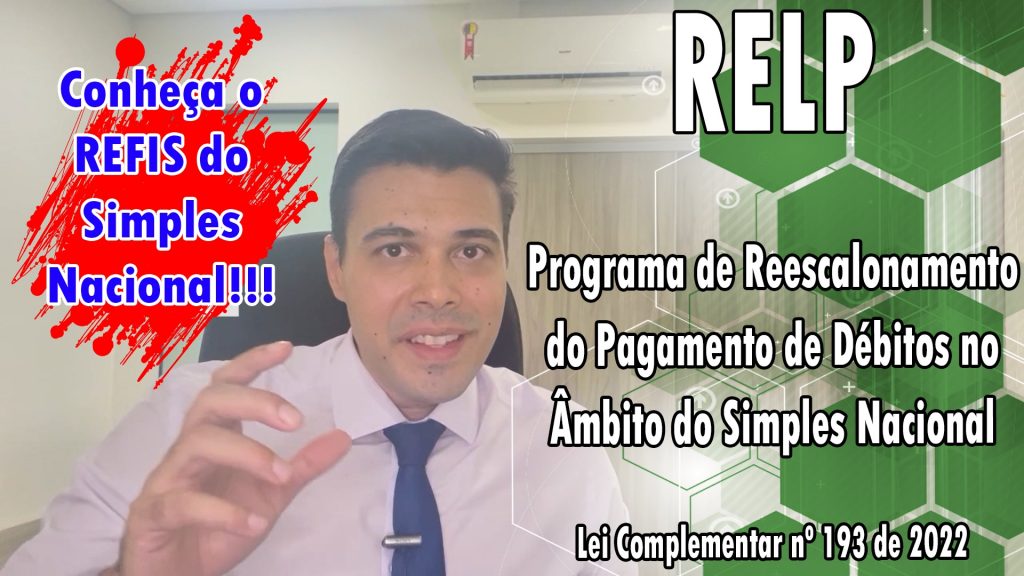

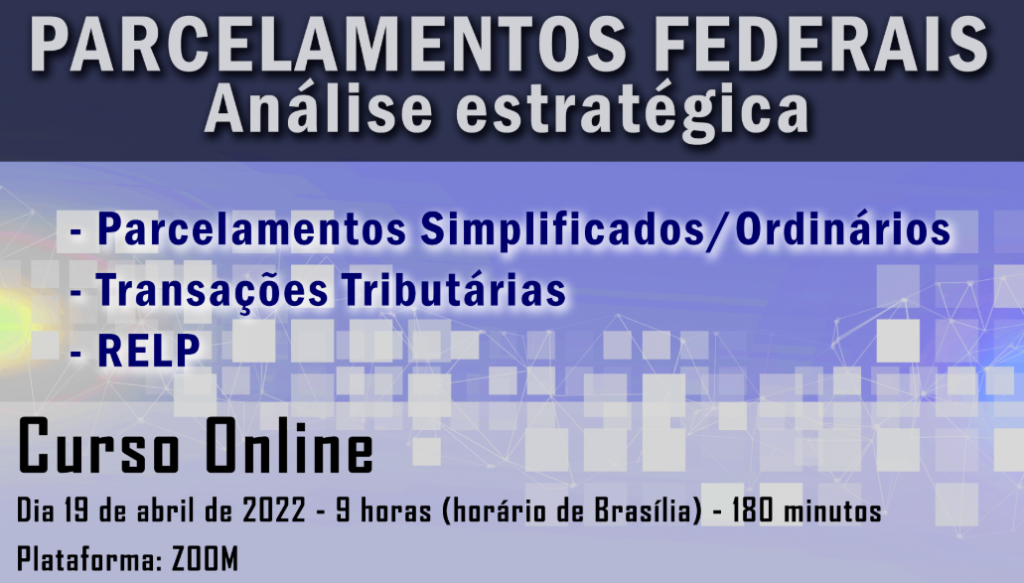

Parcelamentos Federais – Análise Estratégica

Curso ONLINE – Dia 19 de abril de 2022 – 9 horas (horário de Brasília) PARCELAMENTOS FEDERAIS : Análise estratégica dos parcelamentos simplificados/ordinários, transações tributárias e RELP Duração: 180 minutos Plataforma: ZOOM Valor da inscrição: R$ 300,00 CONTEÚDO PROGRAMÁTICO LINHA DO TEMPO: BREVE…